关于对主要投资市场的一些看法

一、A股市场

1. 如果参考2000年美国纳斯达克科网股泡沫爆破以及2007年A股股灾发生前,上市企业总市值与GDP的比例约为1.2~1.5倍的历史,那么本轮A股牛市沪指或可超过7000点。

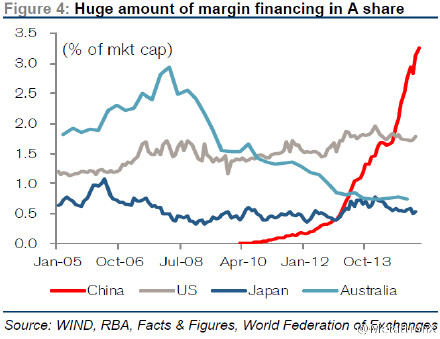

2. 另一方面,从融资融券比例看,A股风险已显著升高 :

3. 交易策略 :

3.1 精选板块,减少持货对象个数,当沪指接近7000点时清仓;

3.2 未来1~2个月内,待市场大幅下跌(接近1成)时尝试建立股指期货多仓,沪指接近7000点时清仓(如按低位5000点,高位7000点计算,现货约有40%浮盈空间,股指期货约有8 X 40% = 320% 浮盈空间);

3.3 沪指接近7500点时尝试建立股指期货空仓。

二、H股市场

1. 自2014年12月31日至2015年6月5日,A股沪指上涨55.29%,香港H股恒生指数则仅上涨15.48%。

2. 恒生指数现报27300点,目标32000或以上,浮盈空间约还有17.22%。

3. 恒生国企指数现报14200,目标15000或以上,浮盈空间约还有50 X 5.33% = 267%。

4. H股市场目前仍然受国内及国外市场双重影响,走势与A股市场不同步,未来需密切监测市场资金流向,同时股指期货仓位宜逐步减小(或者选择杠杆倍数小一些的对象)。

三、黄金市场

1. 基于目前信息,Es & iD认为美联储2015年年内加息的可能性较大,将会继续利好美元,利空黄金;

2. 黄金价格不再下跌的不确定因素 :

2.1乌克兰东部地缘政治危机风险未除,

2.2中国南海不排除有擦枪走火的可能。

3. 交易策略 :

3.1维持看空金价至1100美元/盎司或以下的目标不变;

3.2如无大的地缘政治危机事件发生,那么当金价反弹高于1200美元/盎司时,新增资金可建立新的空仓,按10倍杠杆计算,浮盈空间约有83.33%。

四、原油市场

1. 2014年,美国原油产量大增,供过于求,其出口大增400%,是导致国际原油价格自2014年6月13日107.5美元/桶暴跌至2015年1月29日43.58美元/桶(跌幅59.5%)的主因。

2. 2014年春,俄罗斯吞并克里米亚半岛,其后挑起乌克兰东部地缘政治危机,欧美联手制裁产油大国俄罗斯,是油价暴跌的次要因素。

3. 以沙特为首的石油输出国组织OPEC一直不减产,目的是进一步打压油价,意图迫使接近成本线的美国新兴页岩油生产商停产、甚至破产,使得OPEC重掌原油定价权,这是油价在今年2月之前持续向下的第三个因素。

4. 国际原油现报58.63美元/桶,自1月末低位已反弹34.5%。

5. 交易策略 : 如果上述第2点下跌因素不消失,原油继续大幅反弹的概率相对较低。因此,当油价超过60美元/桶时,可采取卖空并适时平仓的短线交易策略。

五、农产品市场

按历史规律,每次证券市场步入熊市之际,个别农产品期货价格将大幅飙升,激进投资者可在证券市场开始走熊后,配置部分资金买入农产品期货。

小结 : 市场走势既可能是复杂的,也可能是简单的,因为同一个时间都会有大小不同的因素在起作用,而且会互为影响。投资机构/投资者需要根据不同影响因素的动态变化对市场走势判断、交易策略做出相应的调整。

Es & iD , 8Jun2015